Procjena nivoa materijalnosti/značajnosti u praksi se zasniva na primjeni odgovarajućih, iskustveno utvrđenih procenata na vrijednosti određenih pozicija iz finansijskih izvještaja, najčešće ukupnog prihoda, ukupne imovine ili finansijskog rezultata. Nivo materijalnosti/značajnosti se procjenjuje za finansijske izvještaje kao cjelinu i služi kao kriterijum za izbor odgovarajućeg mišlјenja u završnoj fazi revizije. Ukupni nivo materijalnosti se alocira na pojedine elemente/komponente finansijskih izvještaja, najčešće na bazi relativne važnosti ili varijabilnosti računa, ili profesionalne procjene revizorskog tima.

U fazi planiranja revizor procjenjuje preliminarni nivo značajnosti, koji u kombinaciji sa rizikom revizije određuje prirodu, vrijeme i obim revizorskih postupaka. Pri tome su materijalnost i rizik u inverznom odnosu. Procijenjeni niži nivo/prag materijalnosti zahtijeva provođenje opsežnijih i raznovrsnijih postupaka i pribavlјanje više dokaza revizije i obrnuto. Tokom trajanja angažmana, početna procjena materijalnosti se može korigovati, ukoliko revizorski tim dođe do novih informacija koje takvu korekciju zahtijevaju.

Imajući u vidu da su za predmet finansijske analize (prvi revizorski alat) izabrani finansijski izvještaji preduzeća Telekom Srpske a.d. Banja Luka, isti finansijski izvještaji primjenjeni su za izračunavanje materijalnosti.

Na osnovu pristupa izloženog u knjizi Hejs R. i drugi, Principi revizije – međunarodna perspektiva, Savez računovođa i revizora Republike Srpske, Banja Luka 2002, procjena materijalnosti je data u narednom tabelarnom pregledu:

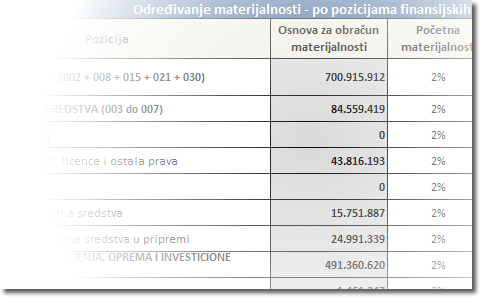

IZRAČUNAVANJE MATERIJALNOSTI (primjer preduzeće Mtel ad Banja Luka)

IZRAČUNAVANJE MATERIJALNOSTI (prazan obrazac)

Koraci za izračunavanje materijalnosti:

Korak |

Lokacija (Sheet) |

Opis |

1. |

Radni papir: Bilans stanja | Unos podataka u standardizovani obrazac bilansa stanja. |

2. |

Radni papir: Bilans uspjeha | Unos podataka u standardizovani obrazac bilansa uspjeha. |

3. |

Radni papir: Materijalnost | U tabeli 1. je potrebno upisati Odabrani % materijalnosti, dok se ostali podaci popunjavaju automatski. |

4 |

Radni papir: Materijalnost | U tabeli 2. je potrebno upisati Početni % materijalnosti, dok se ostali podaci popunjavaju automatski. |

Revizorski alati

- Analiza finansijskih izvještaja klijenata

- Materijalnost u reviziji finansijskih izvještaja

- Programi revizije pozicija finansijskih izvještaja

- Radni materijali u reviziji finansijskih izvještaja

- Pitanja iz prakse - smjernice i savjeti u reviziji finansijskih izvještaja

- Finansijski alati

- Obračunavanje kamata i/ili anuiteta

Mišljenja revizora

- Zakon o računovodstvu i reviziji Republike Srpske

(Službeni glasnik RS br. 94/15) - Zakon o računovodstvu i reviziji Bosne i Hercegovine

(Službeni glasnik BiH, br. 42/04) - Zakon o reviziji javnog sektora Republike Srpske

(Službeni glasnik RS, br. 98/05 i 20/14) - Zakon o reviziji institucija Bosne i Hercegovine

Službeni glasnik BiH, br. 12/06 - Zakon o internoj reviziji Republike Srpske

(Službeni glasnik RS br. 17/08) - Drugi zakoni i podzakonski akti

Ovdje pogledajte druge zakone i podzakonske akte